2023’DE UYGULANACAK VERGİ, CEZA VE HARÇLAR RESMİ GAZETEDE YAYINLANDI

Özel İletişim Vergisi %122,93 yeniden değerleme oranında

artırılmıştır. Emlak vergisi %61,47, yeniden değerleme oranının yarısı olan

%122,93 ün yarısı olarak uygulanacak.

2023 yılında Gelir Vergisi Kanununda yer alan indirim,

istisna ve muafiyetlere ilişkin tutarlar, vergilendirmeye ilişkin limit ve

tutarlar basit bir şekilde yeniden tanımlanmıştır. Gelir vergisinden birçok

fayda ve kesinti de mükellefler lehine artmıştır. Bu bağlamda ödenek 9.500 TL

olan kira gelirinden 21.000 TL'ye çıkmıştır.

Dolayısıyla 2023 yılında kazanılan 21.000 liralık kira geliri vergiden muaf olacak. Kira gelirinin 21.000 lirayı geçmemesi halinde beyanname verilmeyecektir. 25 bin liralık sermaye artırımı kesintisi 55 bin lira olarak belirlendi. Örneğin, sahip olduğunuz bir mülk, satın alma tarihinden itibaren beş yıl içinde satılırsa, satıştan elde edilen kâr, sermaye kazancı olarak vergilendirilir.

ÖZEL İLETİŞİM VERGİSİ YÜZDE 122.93 ARTIRILDI

Sermaye kazançlarının beyan edilip edilmemesi muaf tutarın

altında olup olmadığına bağlıdır.

2023 yılında elde edilen değer artışının 55.000 lirayı

geçmesi halinde beyanname verilecek ancak beyan edilen gelirden 55.000 lira

ödenek düşülecek. 58 bin lira olan ek gelir ödeneği 129 bin liraya çıkarıldı.

Devam eden bir iş kapsamında olmayan işlemlerden elde edilen

kazançlar, yan gelir olarak gelir vergisine tabidir. Örneğin, 2023 yılında yan

danışmanlık hizmetlerinden elde edilen ödenek olan 129.000 TL'yi aşmayan

gelirler vergilendirilmeyecek.

Ayrıca stopaj ve istisnaya tabi olmayan kişisel ve

gayrimenkul değer artış kazancı beyannamesi verme limiti de 3 bin 800 liradan

400 liraya çıkarıldı. Gelir vergisi kanununda, genel olarak kişisel ve taşınmaz

mallar üzerindeki sermaye kazançları üzerinden stopaj vergisi alınması

uygulaması bulunmaktadır. Ancak, basitleştirilmiş usullerle mükelleflere

kiralanan işyerlerinden elde edilen kira gelirlerinin tevkifat edilmediği

durumlar da bulunmaktadır. 2023 yılında elde edilen ve stopaj ve istisnaya tabi

olmayan bu gelirin 8.400 TL'yi geçmemesi halinde beyanname verilmeyecektir.

Araba masrafları için düşebileceğiniz tutar da arttı. Ayrıca,

işletme vergisi, gelir vergisi ve kurumlar vergisine tabi kiralık araçların

aylık kirası ile gider olarak indirilebilecek ticari araç edinme giderleri

kesintisi artırılmıştır. Bu kapsamda binek araçlar için. Aylık kira bedeli 8

bin liradan 17 bin liraya, amortismana tabi alım limiti ise 430 bin liradan 950

bin liraya yükseltildi.

Engelliler için gelir vergisi indirimleri de artırılmıştır. Gelir Vergisi Kanunu'na göre, çalışmaktan veya serbest meslekten gelir elde eden engellilerin gelirlerinin bir kısmı, engellilik muafiyeti nedeniyle vergiden muaf tutulmuştur. Ayrıca engellilik derecesine göre aylık indirim miktarı da artırılmıştır.

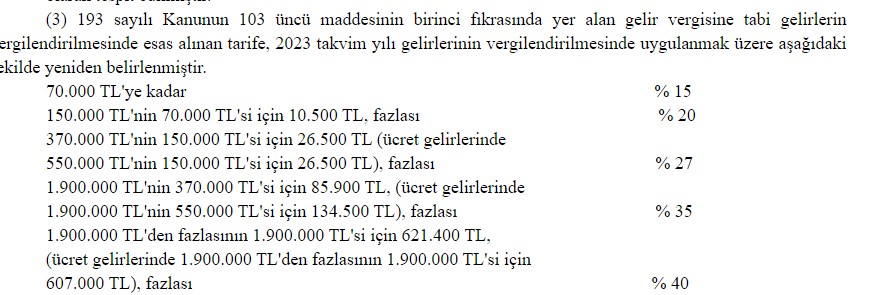

GELİR VERGİSİ ORANLARI DA GÜNCELLENDİ

Örneğin 2023 yılında birinci derece engelli işçilere 4 bin

400 lira maaş tabanı ve yıllık 52 bin 800 lira indirim yapılacak. İşçi

muafiyetleri üzerindeki üst sınır da artırıldı.

Bu düzenleme ile vergiden muaf işletmelerin kapsamı

genişletilmiş ve kendi ürünlerini internet vb. ortamlarda satan işletmeler

artık vergi muafiyetine tabi tutulmuştur.

320 bin lira olan muafiyet limiti 700 bin liraya çıkarıldı.

2023 yılında yurt içinde üretilip satışı yapılan ürünlerin satışından elde

edilen 700.000 liraya kadar olan gelirler muafiyete hak kazanır.

Basitleştirilmiş

prosedürlerden yararlanabilecek mükellefler için kira ve gelir kesintisi

limitleri de önemli ölçüde artırılmıştır.

Taksiciler, dolmuşçular,

hizmet işletmeleri, kuaförler, terziler, bakkallar, manavlar, kasaplar ve

benzeri tacirler şartlar çerçevesinde basit formalitelere tabidir. Reformlar

hayata geçirildi ve bölgedeki tüccarların gelirleri 2021'den itibaren gelir

vergisinden muaf olacak.

Gelir Vergisi Yasası,

basitleştirilmiş prosedürler için gereksinimlere ilişkin özel kurallara

sahiptir. Her yıl basit bir işleme tabi tutulacak şekilde yeniden belirlenir.

Kira tutarı, yıllık satın alma tutarı, ciro, işletme kazancı gibi belirli limit

ve tutarlar aşılamaz.

Bu limitler, 2023

yılında elde edilen gelirler için de artırılmıştır.

Uyumlu vergi mükellefleri için vergi kredisi limitleri

güncellendi.

Mükellefler, beyanname vermeleri ve gelir ve kurumlar

vergilerini zamanında ödemeleri halinde 5 puan vergi indirimi hakkına sahiptir.

Vergi kredisi limitinin 2 milyon TL'den 4,4 milyon TL'ye

çıkarılması mükelleflere yönelik teşvikleri önemli ölçüde artırdı.

Lisans ücreti gelirleri karşılığı da artırılmıştır.

Şiir, tarih, roman, makale, yazar, çevirmen, heykeltıraş,

hattat, ressam, besteci, bilgisayar programcısı, mucit ve yasal mirasçıları,

bilgisayar yazılımı, röportaj, çizgi film, fotoğraf, film, video kaset, radyo,

televizyon gibi konularda bilimsel araştırma ve incelemeler senaryo ve tiyatro

vb. gelirleri belirli bir miktarı geçmediği takdirde gelir vergisinden

muaftırlar. Bu gelir için ayrılan 880 bin lira ödenek, 2023 yılında kazanılan

gelir için 1 milyon 900 bin liraya çıkarıldı.

Sosyal içerik oluşturucular ve mobil uygulama geliştiriciler

için gelir kesintileri artırıldı.

Sosyal medyada içerik oluşturanlar ve mobil uygulama

geliştirenler için çok basit bir vergilendirme prosedürü getirildi.

Bu işleri yapanlar bankalarda hesap açıyor ve bankalar onlar

adına yapılan ödemelerin %15'ini kesiyor.

2022 yılında ilgili gelirin 880 bin lirası gelir vergisinden

muaf olacak. 2023 yılında elde edilecek gelirler için bu miktar 1.009.000.000

liraya yükseltilmiştir.

Bu tutarların aşılmaması durumunda beyanda

bulunulmayacaktır.

30 Aralık'ta Maliye Bakanı

Nureddin Nebati, 2023 yılı için geçerli olan bazı kişisel gelir vergilerinin

önemli ölçüde artırılacağını duyurdu.

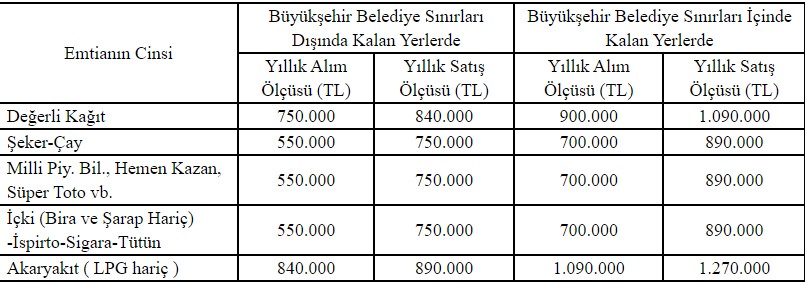

Emtialar için uygulanacak vergi

Yeni tarifeye göre, 70 bin liradan başlayan birinci gelir

kademesi ile başta ücretliler olmak üzere tüm gelir vergisi mükellefleri daha

sonra üst kademelerden vergi ödeyecek.

Asgari ücretin yükseltilmesi aynı zamanda gelir vergisi

muafiyetlerini de beraberinde getirdi ve bu da elbette ücretlilerin ödediği

vergileri azalttı.

Ücret ödeneğine dahil edilen sabit miktar da önemli ölçüde

arttı.

Bu yılın Temmuz ayından itibaren tatil süresi kapsamında

ödenen yemek ve yolluk miktarı artırılmıştır.

Son düzenlemeler ayrıca nakit ödemeler için muafiyetler

içeriyordu. Şimdi ödenek artırıldı, yemek ödeneği 51 liradan 110 liraya, yol

ücreti 25.5 liradan 56 liraya çıkarıldı. Örneğin aylık 2 bin 860 lira yemek,

bin 456 lira yol masrafı vergiden muaftı.

İşverenlerin çalışanlara aylık 3.235,50 lira olan çocuk

bakım parası, çocuk başına brüt asgari ücretin %50'sine kadar aylık 5.004

liraya çıkarıldı.

Mevcut maaşa ek olarak, işçilere ödenen yemek, yolluk ve çocuk yardımlarına yapılan zam, tüm bu ödemeleri alan işçiler için aylık 9 bin 320 lira vergi muafiyeti getirdi.